Giriş

Yaşlılık dönemi, bireylerin aktif çalışma hayatından çekilerek gelir kaybına uğradığı bir süreçtir ve bu gelir kaybının zorunlu sigortalar aracılığıyla giderilmesi, temel bir sosyal güvenlik hakkı olarak kabul edilmektedir. Dünya genelinde demografik yapıdaki değişimler, özellikle yaşlı nüfus oranının artması, mevcut sosyal güvenlik sistemlerinin finansal sürdürülebilirliği üzerinde ciddi baskılar yaratmaktadır. Türkiye de benzer bir demografik dönüşümden geçmekte olup, 2015 yılında %8,2 olan 65 yaş ve üzeri nüfus oranının 2075 yılında %27,7’ye yükselmesi beklenmektedir. Bu durum, ülkenin “çok yaşlı” nüfus yapısına doğru ilerlediğini göstermekte ve bireysel tasarrufların teşvikiyle ulusal tasarruf düzeyinin artırılmasına yönelik yeni politikaları zorunlu kılmaktadır.

Bu bağlamda, Türkiye’de emeklilik sistemleri, bireylerin gelecekteki finansal güvenliklerini sağlamak ve yaşlılıkta yaşanacak gelir kaybını telafi etmek amacıyla çeşitli düzenlemelerle güçlendirilmektedir. Halihazırda Sosyal Güvenlik Kurumu (SGK) çatısı altında yer alan zorunlu emeklilik sistemi (birinci basamak) ve gönüllü katılıma dayalı Bireysel Emeklilik Sistemi (BES) (üçüncü basamak) uygulanmaktadır. Son dönemde ise Orta Vadeli Program (OVP) kapsamında gündeme gelen ve 2026 yılının ikinci çeyreğinde yürürlüğe girmesi hedeflenen Tamamlayıcı Emeklilik Sistemi (TES), işveren katkısını da içeren ikinci basamak bir emeklilik sistemi olarak öne çıkmaktadır.

Bu blog yazısı, Türkiye’deki mevcut emeklilik sistemlerinin temel dinamiklerini, küresel eğilimlerle olan ilişkisini, Bireysel Emeklilik Sistemi’nin yapısını ve gelişimini detaylı bir şekilde inceleyecektir. Ardından, yeni bir dönemin habercisi olan Tamamlayıcı Emeklilik Sistemi’nin tanımı, amaçları, işleyişi, kapsamı ve beraberindeki tartışmalar (özellikle kıdem tazminatı ile ilişkisi) ele alınacak; sistemin işçi ve işverenler açısından potansiyel avantaj ve dezavantajları analiz edilecektir. Bu kapsamlı değerlendirme, bireylerin ve politika yapıcıların Türkiye’nin emeklilik geleceğine dair daha bilinçli kararlar almasına katkı sunmayı amaçlamaktadır.

1. Emeklilik Sistemlerinin Temel Dinamikleri ve Küresel Eğilimler

1.1. Sosyal Güvenlik Sistemlerinin Evrimi ve Finansman Modelleri

Emeklilik sistemlerinin temelinde, yaşlılık nedeniyle gelir kaybına uğrayan bireylerin bu kaybının zorunlu sigortalar üzerinden giderilmesine dayalı bir sosyal güvenlik hakkının güvence altına alınması yatmaktadır. Dünya genelinde sosyal güvenlik sistemlerinin finansmanı, temelde iki ana model üzerinden sağlanır: Dağıtım Modeli (PAYGO- pay-as-you-go) ve Fonlama Modeli (Funding).

Dağıtım modeli, belirli bir dönemde yapılan sosyal güvenlik harcamalarının, yine aynı dönemde çalışanların ücretlerinden yapılan prim kesintileri ve/veya devlet desteği ile karşılanmasını esas alır. Bu modelde, aktif çalışanlardan yapılan kesintilerle pasif (emekli) üyelerin giderleri karşılandığından “dağıtım” adını alır ve sosyal devlet ilkesiyle açıklanır. Bismarckyan zorunlu sigorta sistemi, 1880-1890 yılları arasında çıkarılan yasalarla ihdas edilmiş, prime dayalı dağıtım modelinin ulusal ölçekte kapsamlı bir plana dönüşmüş halidir. Bu model, işveren ve çalışanlar tarafından zorunlu olarak ödenen primler karşılığında çalışanlara belirli maddi haklar sağlar ve aktif sigortalıların, pasif sigortalılara doğrudan kaynak transferi yapmasına dayanır.

Fonlama modeli ise, bireylerin yaşlılık döneminde uğrayacağı gelir kaybını telafi etmek amacıyla aktif çalışma döneminde elde ettiği tasarrufları biriktirmesi esasına dayanır. Biriktirilen bu tasarruflar, oluşturulan fonlarda değerlendirilerek ekonomiye kazandırılır; ülkenin yatırımlarına kaynak aktarılır, böylece üretim, istihdam, sermaye piyasalarının derinleşmesi ve verimlilik artışı gibi makroekonomik hedeflere katkı sağlanır. Özel emeklilik fonlarının gelişimi 20. yüzyılda durgunluk, gelişim ve hızlı artış olmak üzere üç döneme ayrılabilir.

Emeklilik sistemlerinin karşılaştırılması genellikle tanımlanmış fayda (defined benefit) ve tanımlanmış katkı (defined contribution) sistemlerindeki farklılığa dayanır. Tanımlanmış fayda sistemleri, emekliliğin önceden belirlendiği (toplu para veya geçmiş kazançlara bağlı) PAYGO sistemleriyle ilişkilendirilirken, tanımlanmış katkı sistemleri dışsal katılıma dayalı aktüeryal bir tam fonlama sistemi olarak açıklanmaktadır. Türkiye’de Sosyal Güvenlik Kurumu (SSK, BAĞ-KUR, Emekli Sandığı) tanımlanmış fayda esasına dayalı dağıtım sistemi içinde yer alırken, Bireysel Emeklilik Sistemi (BES) tanımlanmış katkı esasına dayalı fonlama sistemi içinde konumlanmaktadır.

1.2. Dünya Nüfusunun Yaşlanması ve Emeklilik Sistemi Reformları

Emeklilik sistemi reformları üzerindeki tartışmaların temelini, devlet tarafından işletilen emeklilik sistemlerinin uzun vadede finansal açıdan sürdürülebilirliği oluşturmaktadır. OECD ülkelerinde, demografik yapıdaki değişimler sonucu yaşlı nüfus oranı artmakta ve dağıtım sistemi olan sosyal güvenlik sistemlerinden elde edilen fayda düzeyi giderek azalmaktadır. Avrupa Birliği’nde 2001 yılında sosyal güvenlik sisteminde %16 olan devletin ortalama aktarım oranının, mevcut kuralların aynı kalması durumunda 2050 yılında %27’ye çıkması beklenmektedir. ABD’de ise bu oranın aynı dönemde %12,4’ten %17,8’e yükselmesi tahmin edilmektedir.

Almanya, Fransa, Avusturya gibi yüksek milli gelirli ülkelerde yaşlı ve muhtaç bireylere yapılan kamu harcamalarının toplam kamu harcamalarına oranı yaklaşık %25 iken, İtalya’da %32 düzeyindedir. 2008 Ekonomik krizi sonrası, çoğu OECD ülkesinde devletin emeklilik sistemine yaptığı harcamaların GSYH içindeki payının 2014’teki %9,5 seviyesinden 2050 yılına kadar %11,7’ye yükseleceği ve bunun kamu emeklilik ödemeleri üzerinde ciddi bir baskı yaratacağı öngörülmektedir.

Dünyanın tüm bölgeleri demografik değişimden etkilenmekte; çalışma çağındaki nüfusun toplam nüfus içindeki oranı azalırken, yaşlı nüfus bağımlılık oranı (65 yaş ve üstündeki nüfusun çalışma yaşındaki nüfusa oranı) artmaktadır. Türkiye de bu küresel eğilimin bir parçasıdır. TÜİK raporuna göre, 2015 yılında %8,2 olan yaşlı (65 ve daha yukarı yaş) nüfus oranı projeksiyonlara göre 2023 yılında %10,2’ye, 2050 yılında %20,8’e ve 2075 yılında ise %27,7’ye yükselecektir.

Birleşmiş Milletler ‘in tanımına göre, bir ülkedeki yaşlı nüfusun toplam nüfus içindeki oranının %10’un üzerinde olması “çok yaşlı” nüfus yapısı olarak tanımlanmaktadır. Bu veriler ışığında, Türkiye’nin 2023 yılında “çok yaşlı” nüfuslu ülkeler arasına gireceği tahmin edilmektedir. Bu demografik dönüşüm, Türkiye’de bireysel emeklilik gibi özel emeklilik sistemlerinin geliştirilmesinin ne denli önemli olduğuna dair güçlü bir sinyal vermektedir.

2. Bireysel Emeklilik Sistemi (BES): Yapısı ve Gelişmeleri

2.1. BES’in Tanımı ve Temel Özellikleri

Bireysel Emeklilik Sistemi (BES), özel emeklilik sistemlerinin dünyadaki en yaygın uygulaması olup, bireylere yaşlılık döneminde ek gelir sağlamaya yönelik bir tasarruf sistemidir. Temel özellikleri arasında gönüllülük esası, esnek katkı miktarı, devlet katkısı ve portföy seçimi özgürlüğü bulunmaktadır. Türkiye, bu sistemle 28/03/2001 tarihli 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ile tanışmış ve ilk bireysel emeklilik sözleşmeleri 2003 yılı Ekim ayında katılımcılara sunulmuştur.

2.2. BES’teki Teşvikler ve Katılımcı Profili

BES’in büyümesini sürdürmek amacıyla çeşitli teşvikler ve düzenlemeler yapılmıştır. Özellikle 2008 ve 2012 yıllarındaki düzenlemelerle katılımcılara ek fayda sağlanmış, işverene daha fazla matrah indirimi ve katılımcıya devlet katkısı teşviki gibi ciddi avantajlar getirilmiştir.

Sistemin başlangıcından 2013 yılına kadar katılımcılara vergi teşviki uygulanmaktaydı. Katılımcılar, ödedikleri katkı payını aylık brüt ücretlerinin %10’unu geçmemek üzere (ve yıllık brüt asgari ücreti aşmamak koşuluyla) gelir vergisi matrahından düşerek vergi avantajı sağlıyorlardı. Ancak bu uygulamadan vergi mükellefi olmayanlar (emekliler, ev kadınları, çalışmayan öğrenciler) faydalanamıyordu.

01/01/2013 tarihinde uygulamaya giren “devlet katkısı” düzenlemesiyle sistem önemli bir reforma tabi tutulmuştur. Fiil ehliyeti olan ve Türkiye Cumhuriyeti vatandaşı olan her katılımcıya, vergi mükellefi olup olmadığına bakılmaksızın, ödediği katkı payının %25’i oranında devlet katkısı yatırılmaya başlanmış, bu oran 2022 yılı itibarıyla da %30’a yükseltilmiştir. Bu katkı, bir katılımcı için yıllık brüt asgari ücretin %30’u ile sınırlıdır. Böylece, herkes tasarruflarını BES yoluyla ekonomiye kazandırma ve reel getiri sağlama imkanına kavuşmuştur. Devlet katkısı hak edebilme koşulları ise şöyledir: en az 3 yıl sistemde kalanlar devlet katkısı hesabındaki tutarın %15’ine, 6 yıl kalanlar %35’ine, 10 yıl kalanlar %60’ına hak kazanır. Emeklilik hakkı elde edenler ile vefat ve maluliyet nedeni ile sistemden ayrılanlar ise devlet katkısının ve gelirlerinin tamamına hak kazanır.

Bu reform niteliğindeki düzenlemelerin meyveleri kısa sürede toplanmıştır. 2003’ten 2013 başına kadar 9 yılda 3 milyona ulaşan katılımcı sayısı, yeni düzenlemelerle 2014 sonu itibarıyla 5 milyona yükselmiş, 2015 sonu itibarıyla ise 6 milyonu aşmıştır. Aynı dönemde emeklilik yatırım fonu büyüklüğü %38 artarak 35 milyar TL’ye yaklaşmış, devlet katkısı fon büyüklüğü ise %162 oranında büyük bir artış göstermiştir. Bu gelişmeler, teşviklerin ulusal tasarruf düzeyindeki artışa önemli katkısını açıkça ortaya koymaktadır.

2.3. BES’teki Kesintiler ve Fon Getirileri

BES’teki katılımcıların birikimleri üzerinde etkili olan çeşitli kesintiler de mevcuttur. 2012 yılında yapılan düzenlemelerle fon toplam gider kesintisi oranları fonların risk yapıları ile ilişkilendirilerek düşürülmüştür (örneğin likit fonlarda yüzbinde 3, hisse senedi fonlarında yüzbinde 6.25). Ayrıca devlet katkılarının yatırıma yönlendirildiği fonlarda bu kesinti en fazla yüzbinde 1 olarak sınırlandırılmıştır. Yönetim gider kesintisi üst sınırı da katkı ödemesi üzerinden daha önce %8 iken 2012’de %2’ye düşürülmüştür. Ödemeye ara verilmesi durumunda yapılan kesintiler de basitleştirilerek aylık en fazla 2 TL olarak yeniden düzenlenmiştir.

2016 itibarıyla yönetim gider kesintisi ve giriş aidatı toplamı, sözleşmenin ilk 5 yılında her yıl için aylık brüt asgari ücretin %8,5’ine karşılık gelen maktu tutar kadar kesinti şeklinde uygulanmaktadır. Toplam kesintiler içinde fon işletim gider kesintisinin payı 2006-2014 döneminde %30’dan %56’ya yükselirken, yönetim gider kesintisinin payı %41’den %22’ye düşmüştür. Bu düşüşte 2012 düzenlemesi ve sektördeki rekabetin etkisi önemli olmuştur.

Sistemdeki katılımcıların fon grubu tercihleri incelendiğinde, Türkiye’deki bireysel emeklilik sistemi katılımcılarının büyük oranda kamu borçlanma araçları fonları ile esnek, standart ve likit fonları tercih ettiği görülmektedir. Bu fonların portföylerinin büyük çoğunluğu (%80’in üzeri) hazine bonosu, devlet tahvili gibi sabit getirili kamu borçlanma araçlarından oluşmaktadır. 2014 yılında hisse senedi fonları %27,51 ile en yüksek getiriyi sağlamasına rağmen, toplam fon portföyü içindeki payının sadece %7,32 olması dikkat çekicidir. Bu durum, katılımcıların finansal araçları yeterince tanımaması, satış aşamasında eksik/yanlış bilgilendirilmesi veya geçmişteki ulusal/küresel krizlerin borsa üzerindeki sert düşüşlerinin yarattığı hafıza gibi nedenlerle açıklanabilir.

OECD ülkelerinin emeklilik fonlarının portföylerinde ise Türkiye’deki fonlara kıyasla çok daha yüksek oranlarda hisse senedi yatırımı tercih edildiği görülmektedir. Ayrıca, OECD fonları arasında yabancı piyasalara yatırım oranları Hollanda’da %82, İtalya’da %57 gibi yüksek seviyelerdeyken, Türkiye’de bu oran %1’e yakın düzeyde seyretmektedir. Bu durum, portföy çeşitlendirmesi ve küresel piyasalardaki fırsatlardan yararlanma potansiyeli açısından sorgulanabilir bir alanı işaret etmektedir.

3. Tamamlayıcı Emeklilik Sistemi (TES): Yapısı ve Tartışmaları

3.1. TES’in Tanımı ve OVP Kapsamındaki Yeri

Tamamlayıcı Emeklilik Sistemi (TES), çalışanların emeklilik dönemlerinde daha yüksek bir gelir elde etmelerini sağlamak amacıyla geliştirilen, fon bazlı bir tasarruf modelidir. Türkiye’de halihazırda birinci basamak (SGK) ve üçüncü basamak (BES) emeklilik sistemleri uygulanmakta olup, TES’in devreye girmesiyle birlikte işveren katkılı, çalışan maaşından belirli oranlarda kesinti yapılan ve fonlarda değerlendirilen ikinci basamak emeklilik modeli de uygulamaya alınmış olacaktır.

TES’in en temel amacı, bireylerin uzun vadeli tasarruf alışkanlıklarını güçlendirmek, emeklilik dönemlerinde daha güvenli bir finansal yapıya sahip olmalarını sağlamak ve emeklilikte yaşanabilecek gelir düşüşünü telafi ederek çalışanların yaşam standartlarını korumalarına yardımcı olmaktır.

TES’e ilişkin ilk detaylar, 2025-2027 yıllarını kapsayan Orta Vadeli Program (OVP) kapsamında kamuoyuna duyurulmuş olup, uygulamanın 2026 yılının ikinci çeyreğinde (Nisan ayı itibarıyla) hayata geçirilmesi planlanmaktadır. Sistem, 2017 yılından bu yana uygulanan ve işverenlerin çalışanlarını zorunlu olarak BES’e dahil ettiği Otomatik Katılım Sistemi (OKS) üzerine kurgulanacaktır. OKS’de halihazırda 7,7 milyon çalışan tasarruf etmektedir.

3.2. TES’in Temel Özellikleri ve İşleyişi

TES’in temel işleyişi ve özellikleri şu şekilde özetlenebilir:

- Zorunlu Katılım: Tamamlayıcı Emeklilik Sistemi, zorunlu olacak ve tüm çalışanlar (özel sektör ve kamu çalışanları dahil) zorunlu olarak sisteme dahil edileceklerdir. Bu durum, mevcut OKS’deki “cayma hakkı” uygulamasından farklı olarak, sisteme girişin otomatik ve zorunlu olacağı anlamına gelmektedir.

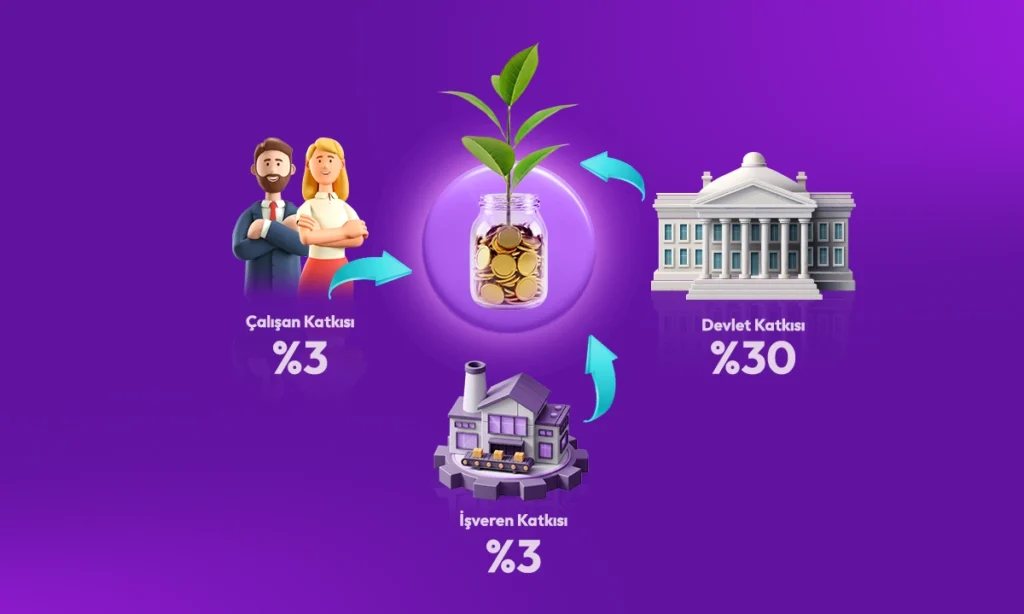

- Üçlü Katkı Mekanizması: TES, çalışan, işveren ve devletin ortak katkısıyla finanse edilecektir.

- Çalışan Katkısı: Çalışanlar, brüt maaşlarının belirli bir yüzdesini (en az %3 oranında) TES’e prim olarak ödeyecektir.

- İşveren Katkısı: İşverenler de çalışanların fonlarına belirli oranlarda katkı sağlayacaktır. Dünya genelinde işveren katkısı genellikle %3 iken, Türkiye’de başlangıçta bu oranın %0,5 veya %1 olarak uygulanıp, ilerleyen yıllarda kademeli olarak %3’e çıkarılması beklenmektedir.

- Devlet Katkısı: Devlet, TES fonlarına teşvik amaçlı %30 oranında katkı sunarak sistemin büyümesini destekleyecektir.

- Sistemden Çıkış Kısıtlamaları: Mevcut OKS’de çalışanın istediği zaman sistemden çıkabilme hakkı varken, TES’te çalışanlar, mücbir sebepler (emeklilik yaşına gelme, vefat veya maluliyet) dışında sistemden çıkamayacaklardır. Bu, bireylerin birikimleri üzerindeki kontrolünü önemli ölçüde kısıtlamaktadır. Ancak, 60 yaşını doldurmayan katılımcılar, evlilik, işsizlik, ağır hastalık gibi durumlarda bir kereye mahsus bireysel emeklilik hesabındaki birikim tutarının %10’u kadar geri ödeme alabilirler.

- Emeklilik Yaşı ve Ödeme Düzeni: Emeklilik yaşı 60 olarak belirlenmiş olup, emekli olmak için süre şartı bulunmamaktadır. Çalışan emekli olduğunda, biriken tutarın %25’ine kadar toplu ödeme alabilecek, bireysel fon hesabında kalan tutar ise aylık olarak ödenecektir.

- Mevcut Sistemlerle İlişki: TES, devletin sosyal güvenlik sisteminde bir değişiklik yaratmayacak, mevcut SGK sistemi devam edecektir. TES, sosyal güvenlik sistemine ikame bir emeklilik sistemi değil, tamamlayıcı bir sistem olarak kurgulanmıştır. Çalışanın otomatik katılım sistemi hesabı varsa, dilediği takdirde OKS kapsamında kalabileceği gibi, bireysel emeklilik sistemi de tercih edenler için geçerliliğini koruyacaktır.

3.3. Kıdem Tazminatı ile İlişkisi ve Tartışmalar

Tamamlayıcı Emeklilik Sistemi (TES) ile ilgili en önemli ve tartışmalı konulardan biri, kıdem tazminatı ile olan ilişkisidir. Kaynaklarda bu konuda çelişkili görüşler bulunmaktadır:

- Bir kısım kaynak, kurgulanan modelin içinde kıdem tazminatının hiçbir alakasının olmadığını ve OVP’de kıdem tazminatı konusunun konuşulmadığını belirtmektedir. Bu görüşe göre, sosyal güvenlik sisteminin alternatifi olmayacağından, kıdem tazminatı kimsenin gündeminde değildir.

- Diğer yandan, bazı kaynaklar ise TES’in en çok tartışılan ve çalışanlar tarafından en büyük endişeyle karşılanan yönünün, kıdem tazminatı ile olan entegrasyonu olduğunu ifade etmektedir. Bu görüşe göre, çalışanın brüt ücreti üzerinden her ay hesaplanan %8,33’lük kıdem tazminatı payının bir kısmı (bu oranın %3 olması bekleniyor), artık işverenin kasasında birikmek yerine doğrudan çalışanın bireysel TES fon hesabına aktarılacaktır. Güney Kore modeli, kıdem tazminatının tamamlayıcı emeklilik sistemlerine aktarılmasına bir örnek olarak gösterilmekte ve bu durumun OECD ülkeleri içinde en yüksek yaşlı yoksulluğu oranına sahip olan bu ülkedeki uygulamalarla ilişkilendirilmektedir.

TES’e geçiş sürecinde, tüm çalışanların geçmiş dönemlerdeki kıdem tazminatı haklarının korunacağı vurgulanmaktadır. Ancak, bu durumun, çalışanların yıllardır “son kale” olarak gördüğü ve ev almak, iş kurmak gibi hayaller için güvendiği kıdem tazminatına erişimini ortadan kaldırarak, bu birikimi uzun vadeli bir fona hapsetmesi nedeniyle ciddi eleştirilere maruz kaldığı belirtilmektedir. İşçi sendikaları, kıdem tazminatının fona devredilmesini “kazanılmış hakların gaspı” olarak nitelendirmekte ve bu hakkın pazarlık konusu dahi yapılamayacağını savunmaktadır.

3.4. TES’in İşçi ve İşveren İçin Avantaj ve Dezavantajları

Tamamlayıcı Emeklilik Sistemi hem çalışanlar hem de işverenler için çeşitli avantajlar ve dezavantajlar sunmaktadır:

İşçi İçin Avantajları:

- Emeklilikte Ek Gelir ve Mali Güvence: TES, çalışanların maaşlarından yapılan düzenli kesintiler ve işveren/devlet katkılarıyla emeklilik döneminde ek bir gelir elde etmelerine olanak tanır, mali güvenliklerini artırır ve yaşanabilecek gelir düşüşünü telafi etmeye yardımcı olur.

- Tasarruf Teşviki: Çalışanların emeklilik dönemi için düzenli birikim yapmalarını sağlayarak finansal güvence oluşturmalarına destek olur.

- Devlet Güvencesi: Kıdem tazminatının (%3’lük kısmı) devlet güvencesinde olması, işverenin iflas etmesi veya ödeme güçlüğüne düşmesi durumunda dahi işçinin hakkının yanmamasını sağlar.

- Hak Kaybının Önlenmesi: İşçi istifa etse bile, bireysel fon hesabına ödenen %3’lük kıdem tazminatı kısmı için hakkı yanmayacaktır. Bir yıldan az çalışanlar da bu sistemden faydalanabilecektir.

- Esneklik: İşçi, daha iyi bir iş bulduğunda kıdem tazminatının yanacağı kaygısıyla beklemeden işini değiştirebilecektir. İşverenden kıdem tazminatı alabilmek için diğer haklarından fedakârlık yapma gereksinimi azalabilir.

İşçi İçin Dezavantajları:

- Anlık Gelir Kaybı: Özellikle düşük ve orta gelirli çalışanlar için maaştan yapılacak %3’lük kesinti, günlük hayatın bütçesinde hissedilir bir azalma yaratabilir.

- Fon Getirisi Belirsizliği: Fonların nasıl değerlendirileceği, profesyonel yönetimle enflasyon karşısında korunup korunamayacağı kritik bir belirsizlik yaratır. Yanlış yönetim halinde beklenen fayda azalabilir.

- Zorunluluk Tartışması: Çalışanların bireysel tercihlerine bırakılmaması, “zorunlu BES” eleştirilerini yeniden gündeme taşıyabilir.

- Erişim Kısıtlılığı: Evlilik, askerlik gibi durumlarda bile bireysel fon tazminatı hesabındaki %3’lük kısmı hemen alamama ve 60 yaşını beklemek zorunda kalma dezavantajı bulunmaktadır. En fazla 60 yaşında %25’ine kadar olan kısmı defaten çekilebilir, kalanı aylık olarak ödenir.

- Riskler: İş güvencesi kapsamında olmayanların iş sözleşmeleri daha kolay feshedilebilir. Sigortasız ve kayıt dışı çalışanlar bu haktan yararlanamayacak, ücreti düşük gösterilenler ise düşük miktarda kıdem tazminatı alacağından mağdur olabilecektir.

İşveren İçin Avantajları:

- Gelecekteki Yükümlülüğün Yönetimi: Her ay düzenli prim ödeyerek gelecekteki toplu kıdem tazminatı yükünden kurtulma fikri cazip olabilir.

- Çalışan Bağlılığı ve Kurumsal İtibar: İşverenin her ay yaptığı katkı, çalışan açısından bir tür ek sosyal hak olarak görülebilir ve nitelikli çalışanların şirkette kalmasını teşvik edebilir. Ayrıca, TES’e katkı, şirketlerin sosyal güvenlik alanında daha duyarlı ve sorumluluk sahibi görünmesini sağlayabilir.

İşveren İçin Dezavantajları:

- Ek Maliyet: İşverenler açısından her çalışan için maaşın %0,5 ila %3’ü kadar ek yük, özellikle KOBİ’ler için önemli bir maliyet kalemi oluşturacaktır.

- İdari ve Operasyonel Yük: Her bir çalışan için ayrı ayrı fon hesabı takibi ve primlerin düzenli ödenmesi, özellikle KOBİ’ler için ciddi bir zorluk ve idari yük yaratabilir.

- Kayıt Dışılığı Tetikleme Riski: Bazı işverenler bu yükten kaçınmak için kayıt dışı çalıştırmaya yönelebilir, bu da sistemin amacını baltalayabilir.

- Rekabet Baskısı: Zaten yüksek vergi ve SGK prim yükü altındaki işverenler için bu ek katkı, yeni işe alımlarda tereddüt yaratabilir ve işgücü maliyetinde rekabet baskısı oluşturabilir.

Sonuç

Tamamlayıcı Emeklilik Sistemi (TES) ve Bireysel Emeklilik Sistemi (BES), Türkiye’nin yaşlanan nüfusu ve sosyal güvenlik sistemleri üzerindeki artan baskılar karşısında, bireysel tasarrufları teşvik ederek finansal güvenceyi artırma hedefiyle ortaya konulan önemli reform adımlarıdır. BES, gönüllülük esasına dayalı üçüncü basamak bir emeklilik sistemi olarak, özellikle devlet katkısı teşvikiyle önemli bir büyüme ivmesi yakalamıştır. Ancak fonların getiri performansı ve katılımcıların düşük risk profili tercihleri gibi alanlarda iyileştirme potansiyeli devam etmektedir.

TES ise, 2026 yılında yürürlüğe girmesi planlanan ve mevcut Otomatik Katılım Sistemi’ni (OKS) işveren katkısıyla güçlendiren zorunlu bir ikinci basamak emeklilik sistemi olarak tasarlanmıştır. Bu sistemin temel amacı, çalışanlara yaşlılık döneminde SGK’dan alacakları maaşa ek bir gelir sağlamak, böylece yaşam standartlarını korumalarına ve mali güvenliklerini artırmalarına yardımcı olmaktır. İşçi, işveren ve devlet katkılarını içeren üçlü finansman modeliyle ulusal tasarrufların artırılması ve sermaye piyasalarına uzun vadeli kaynak sağlanması hedeflenmektedir.

Ancak TES, beraberinde önemli tartışmaları da getirmektedir. En kritik nokta, sistemin zorunlu yapısı ve kıdem tazminatı ile olan potansiyel ilişkisidir. Kaynaklar arasında kıdem tazminatının TES kapsamına alınıp alınmayacağı konusunda net bir uzlaşı bulunmamaktadır; bazıları ilişkinin olmadığını belirtirken, diğerleri kıdem tazminatının bir kısmının fona aktarılacağını öngörmektedir. Bu durum, çalışan sendikalarının “kazanılmış hakların gaspı” endişelerini artırmaktadır. Ayrıca, maaşlardan yapılacak kesintilerin anlık gelir kaybına yol açması ve işverenler için ek maliyetler yaratması gibi hususlar, sistemin dikkatli bir şekilde uygulanmasını gerektirmektedir.

Başarılı bir Tamamlayıcı Emeklilik Sistemi için şeffaflık, profesyonel fon yönetimi ve fonların enflasyona karşı korunması büyük önem taşımaktadır. Ayrıca, emeklilik şirketlerinin satış kanallarındaki personellerini finans piyasaları ve ürünleri hakkında daha iyi eğitmesi ve katılımcılara sağlıklı bilgi aktarmasını sağlaması, sisteme olan güveni artırarak erken çıkışları azaltabilir. Sosyal güvenlik, bir toplumun çimentosu olup, sosyal adaleti sağlamanın ve ulusal gelirin yeniden paylaştırılmasının önemli bir aracıdır. Bu nedenle, TES gibi kritik bir sistemin tüm tarafların (işçi, işveren, sendikalar, kamu) ortak mutabakatıyla, hakkaniyetli ve sürdürülebilir bir yapıda kurgulanması, toplumsal bütünlük ve finansal güvencenin geleceği açısından elzemdir.

Kaynakça

“Tamamlayıcı Emeklilik Sistemi” (TES) nedir? – Dr. Murat Özveri | ADALETİN İŞ YÜZÜ” YouTube videosu, Evrensel kanalı.

“157 ÖZET OECD Ülkeleriyle Karşılaştırmalı Olarak Türkiye’de Bireysel Emeklilik Sistemindeki Gelişmeler Üzerine Eleş- İstanbul Gelişim Üniversitesi” makalesi.

“BES ve TES Arasındaki Farklar Nelerdir? – EKONOMİ- Hedef Halk Gazetesi” haberi.

“TES hakkında bilinmesi gerekenler… İşte OVP’deki tamamlayıcı emeklilik sisteminin detayları | Noyan Doğan Köşe Yazısı- Hürriyet” makalesi.

“Tamamlayıcı Emeklilik Sistemi (TES) Nedir? – Sigortaladim.com” makalesi.

“Tamamlayıcı Emeklilik Sistemi (TES) zorunlu mu? – Dokuz Eylül- Güncel İzmir Haberleri” haberi.

“Tamamlayıcı Emeklilik Sistemi- YT Hukuk Bürosu Istanbul” makalesi.

“Tamamlayıcı Emeklilik Sistemi’nin İşçi İçin Avantajları ve Dezavantajları- SteelRadar” makalesi.

“YENİ EMEKLİLİK SİSTEMİ TES 2025 DETAYLARI SON DAKİKA EYLÜL 2025 || TES ne zaman yürürlüğe girecek, kimleri kapsıyor? OVP ve TES- Tamamlayıcı Emeklilik Sistemi nedir, şartları neler? Çift maaş fırsatı…- Bigpara” haberi.

“Tamamlayıcı emeklilik sistemi Çalışan ve işverenin yeni yükü mü, güvencesi mi? – Göktürk Kadıoğlu- Antalya Haber, Antalya Haberleri- MYGAZETE” makalesi.